黄金基本面前景:中性

毫无疑问,2022 年第一季度金价的表现超出了我们的预期。我们不看好黄金前景的理由从过去到现在

仍然是:包括美联储在内的中央银行已经开始减少大流行时期的刺激措施,加息周期刚刚开始。

至少在短期内,一个强有力的催化剂压倒了利息预期——俄罗斯对乌克兰的入侵。随着全球金融市场

的颠覆和商品供应链的混乱,通胀预期再次飙升。从 2 月中旬到 3 月底,我们看到的不是实际收益率

上升,而是实际收益率下降。

随着俄乌停火的前景在 2022 年一季度末蓄势待发,西方对俄罗斯的制裁有可能被解除,从而消除对全

球商品供应链的压力。反过来说,通胀预期可能会回落,并且与中央银行提高利率的长期说法一致,实

际收益率可能会开始回升。

2022 年第二季度金价面临的挑战就在于此:除非俄罗斯和乌克兰之间的冲突急剧升级,使欧盟和美国

陷入持久的争端,否则最近几个月推动金价上涨的催化剂将是短暂的。

美国实际收益率上升是个问题

尽管俄罗斯入侵乌克兰造成了混乱,但此后金价仍然面临同样的障碍。随着各国央行采取行动抑制短

期内持续走高的实际通胀,长期通胀预期应该开始回落并推高实际收益率,从而阻止金价守住近期涨

幅。

黄金和其他贵金属一样,没有股息、收益率或票息,因此,美国实际收益率上升仍然是个问题。换句话

说,当其他资产提供更好的风险调整后的回报,或者更重要的是,在通货膨胀压力肆虐的时候,提供有

形的现金流,那么没有有形收益的资产往往会失去青睐。实际上,黄金的价格行为就像一种长久期资

产(以修正久期而非麦考利久期衡量):一种零息债券。

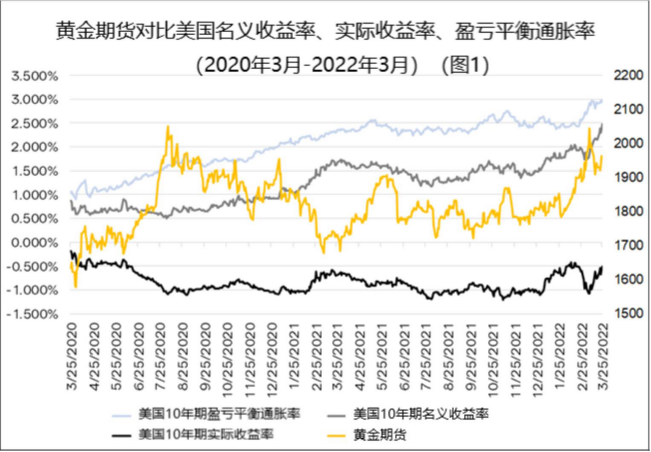

黄金期货 vs 美国国债名义收益率对比(图 1)

事实并没有改变,如果俄罗斯停止对乌克兰的入侵,将造成更大的影响。中央银行颁布的货币宽松政

策和政府提供的财政刺激措施现在已经稳稳地进入了后视镜。俄罗斯和乌克兰之间的停火将缓解食品

和能源价格的压力,这反过来将有助于降低通胀预期。但由于欧盟、美国和英国等经济体的通胀很高,

央行在 2022 年期间仍将积极加息。

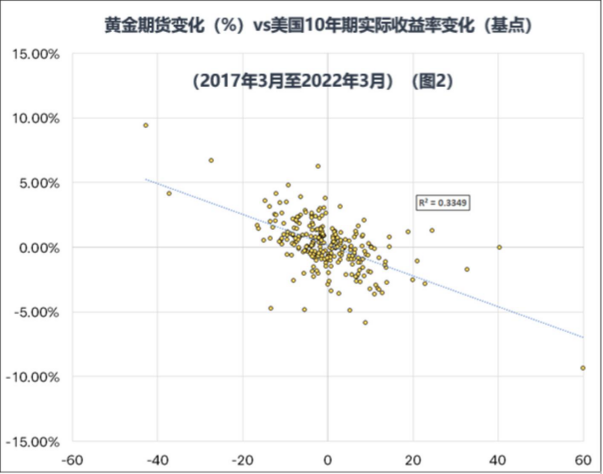

黄金期货变化(%)vs 美国 10 年期实际收益率变化(基点)

(2017 年 3 月至 2022 年 3 月)(图 2)

因此,有理由认为,在未来几个月里,实际利率的上升是金价的一个有意义的障碍。在过去的五年里,

美国实际收益率的增长通常与金价的下跌相关。对金价的每周价格变化和美国 10 年期实际收益率的每周基点变化之间的关系进行简单的线性回归,显示出相关性为-0.34。作为一条经验法则,实际收益率

的上升对金价不利。

除非是第三次世界大战,否则很难设想从基本面的角度来看,环境如何变得对金价更有吸引力。是的,

有关于欧盟和美国对俄罗斯的制裁如何威胁到美元霸权的议论,这最终可能会促使更多国家放弃以美

元为储备货币,转向黄金。但这是一个长期的故事,一个不会在下一个季度甚至一年内发生的故事,尤

其是超过 40%的全球贸易继续以美元计价(另外 35%以欧元计价)。

简而言之,金价有两条可能的发展道路:横盘(俄罗斯对乌克兰的入侵继续进行,各国央行加息,通胀

预期不断升高,实际收益率保持现状);走低(俄罗斯对乌克兰的入侵结束,各国央行加息,通胀预期

下降,实际收益率推高)。

黄金技术前景:看跌

上个季度,黄金的光泽宛若“昙花一现”,这与俄罗斯入侵乌克兰时注入全球秩序的恐惧是同时发生的。

金价在 2 月底和 3 月初积极突破,同时股市创下新低。纳斯达克指数甚至暂时进入了熊市区域。

但随着美联储开始加息 25 个基点,这种恐惧在 3 月中旬迅速消失。而且,从我们所处的位置来看,这

似乎将是一些事情的开始,而不是结束——预计该央行今年还会加息很多次,一些预测甚至认为在

2022 年的最后九个月,还会有多达八次的加息。再加上量化紧缩的预期,这可能会使黄金在进入第二

季度后出现令人不安的背景,而图表似乎很好地反映了这一点。

空方的力量增加

第一季度的突破未能保持在 2000 美元/盎司的心理水平之上,空头在 FOMC 利率决定的那一周增加了

动力。这将价格推回到 2011 年的前历史高点附近的关键支撑区域(1900 附近)。

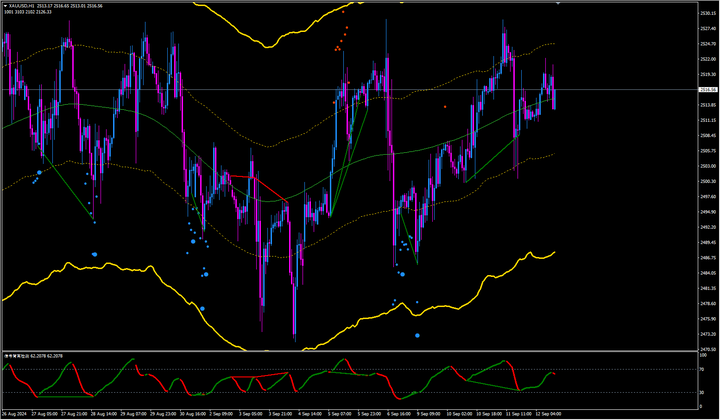

现货黄金(XAU/USD)月线图—先前的阻力,当前的支撑

从下面的周线图中,我们可以看到在过去两年的大部分时间里,包括 2021 年的几乎所有时间里,金价

都在一个相当稳定的区间内。支撑位在 1700 下方,而阻力位保持在 1900 附近,这也是让这个区域变

得无比重要的原因。

现货黄金(XAU/USD)周线图

现在,我们在先前的阻力位得到了支持,对于多头来说,这可以用来支持继续上行的观点。那么问题来

了,交易者是否对金价高于并守住 2000 美元有信心?在这一点上,没有什么证据,黄金只有一次周线

收盘时高于 2000 美元/盎司的水平。

从周线图上看,最近确认的黄昏之星形态已经为反转潜力打开了大门。突破近期高点将使该形态失效,

这一高点非常接近 2020 年夏季创下的历史高点 2089。

黄金 2022 年第二季度技术前景将被设定为看跌。