交易观点:标普500指数在4000一线下方看跌;澳元/日元跌破90;欧元/美元在1.0650上方看涨;基本面遭受威胁之际,标普500指数和其他风险资产上周末的反弹在周一开始时停滞不前;欧元/美元和美元/日元的逆转趋势面临威胁,但考虑到美联储发言人和美国经济数据可能会打破平衡,对美元有利的增长和利率预期可能会限制走势。

失去投机线索的关键点

JDR证券外汇开户

[link href=https://apply.jdrsecurities.cn/?refcode=SLSW-500722]点击开设JDR免佣账户[/link]

到上周末为止,任性的看涨行情中一直存在著强烈的希望,但在这种信念获得任何重要支持之前,投机性押注似乎已经分崩离析。从根本而言,这将是引发一场全面看涨的严重冲击。对经济增长、通胀和利率的最坏预期肯定仍有缓解的空间;但这些趋势并没有全面转变,市场也没有完全改变其信念。这使我们更有可能经历暂时的反弹,而不是真正的趋势转变。同样的挣扎也出现在笔者本人青睐的、不完美的风险衡量指标之一标普500指数中。在周五上涨2.4%的背景下,该指数正式出现熊市信号的恐惧(见下方图表上3830一线 ) 令其在周一录得0.4%的跌幅,反映了一周前刚刚突破的头肩形态的“颈线”处的挣扎。标普500指数可能会有更高的涨幅,但笔者相信如果多头开始主导其走势,那么信念更有可能令标普500指数走势获得动力。

标普500指数日线图,与20日和200日SMA线,以及10日ATR占价格的百分比

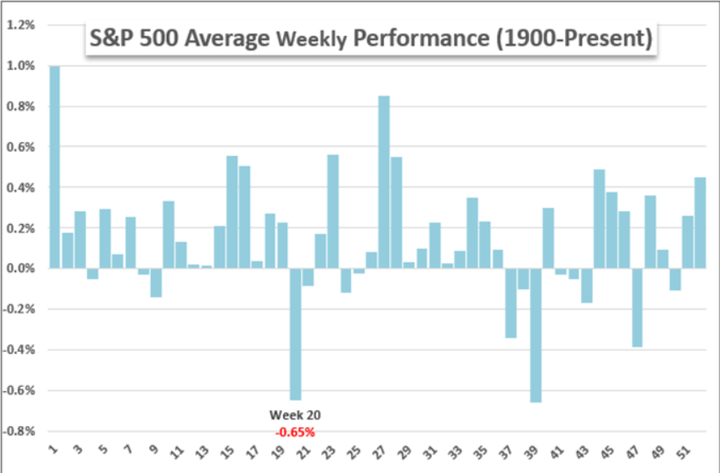

尽管风险的技术面已经成形,基本面明显偏向空头,但也有一个统计因素需要考虑。我们目前正处於交易年度的第20周,历史表明这一时期可能会出现一些严重的影响。回顾1900年代,标普500 指数在这个特定时间范围内平均下跌了0.65%。 这可能看起来不多,但在如此长的时间范围内平均下来有如此跌幅已经严重偏离了常态,事实上,这是年度走势中第二糟糕的一周。笔者不从表面上看统计数据,这是因为每次新的走势总是有其独特的情况;在此情况下,技术面和基本面并不能完全显示出指数走势与平均水平的强烈对比。

标普500指数历年平均周度表现图

本周市场动向

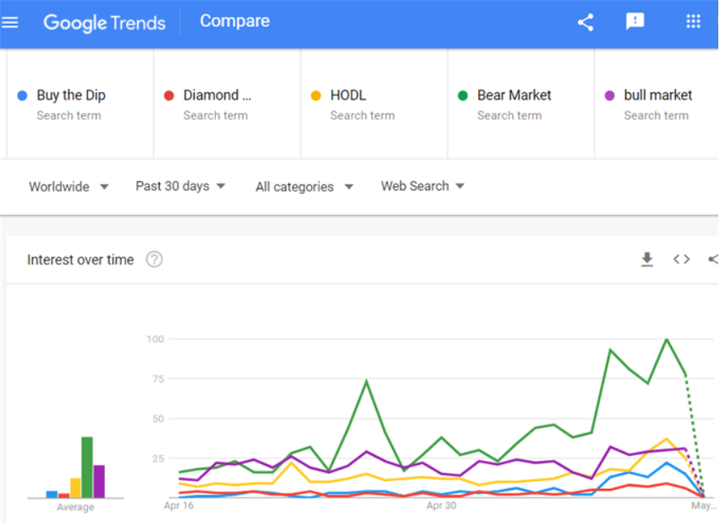

情绪本身并不总是只是目的,也可以是到达自己目的地的手段。似乎市场具有一种特别阴郁的性格,其中负面因素比任何正面因素更容易被消化。笔者特别注意到,在金融体系中具有更大权重的基准指标本身被认定进入了熊市。纳斯达克100指数两个月前进入技术形态之中,但迄今为止,更广泛的标普500指数和以价值股为主的道琼斯工业平均指数已经退缩。尽管如此,如果标普500指数跌破3830点,不难看出随著这个令人不安的里程碑事件频频登上头条,市场信心将会出现显著恶化。市场一直在密切关注这种威胁,全世界的搜索习惯似乎也都证明了这一点,我们也应该对此保持警惕。

TMGM 外汇开户

[link href=https://portal.tmgmcns.com/register?node=MTY0Nzc=&language=zh-Hans]点击开设TMGM免佣外汇账户[/link]

关键交易术语的Google趋势搜索量

在更传统的基本面背景中,对通胀和货币政策的担忧从未真正消散。但这种担忧似乎被更紧迫的事情压倒了。本周开盘後的经济数据出现了一致的令人不安的倾向。中国4月的经济数据(工业生产、零售、失业、固定资产投资)都大大低於预期。而欧盟也出现了类似的倾向,欧盟委员会最近将其2022年的增长预期下调了1.3个百分点,至2.7%。即使相对於其他预期而言,这一数字似乎显得不太差,但仍然足以引发一部分不安情绪。此外,前美联储主席伯南克批评美国央行对通胀反应迟缓,同时也对滞胀风险发出警告。

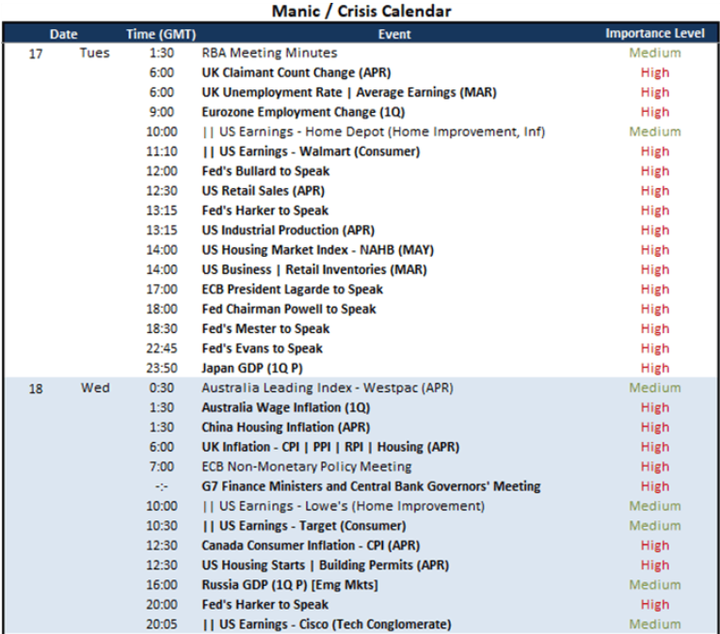

财经日历上的重大事件风险

利率预期及各自的市场

笔者相信,增长预测的严重下调是市场将在一段时间内需要充分消化的事情,但这并不意味著我们会完全不顾其他影响而陷入困境。特别是在经济数据方面,美国的零售销售、工业生产和住房部门健康状况将成为宏观面值得关注的里程碑,而沃尔玛和Home Depot的营收数据也将暗示主要经济参与者对前景的预测。此外,货币政策似乎可能会点燃市场波动,特别是考虑到今天晚些时候将有一系列重要的美联储官员讲话,包括美联储主席鲍威尔、布拉德、梅斯特、埃文斯和哈克。笔者怀疑在没有塑造市场预期的目标的情况下是否会向前发展。欧洲央行行长拉加德的讲话也值得关注(她的讲话时间定在鲍威尔讲话前1小时开始)。到目前为止,欧元/美元从暂定的20年双重底和 2017年1月的低点出现了微弱的反弹,欧元/美元即将迎来一波基本面风险。

欧元/美元日线图,与20日SMA、8日交易范围和8日ATR

一般而言,货币政策和增长的前景在中期内有利於美元而不是欧元;但是,考虑到欧元区和美国的经济预测似乎完全相反,前述判断就变得不可能发生了。此外,欧洲央行进一步发出即将在不久的将来首次加息的信号之际,欧元开始出现反弹,这似乎将为欧元/美元进一步上行敞开了大门。对於美元/日元而言,似乎也存在与欧元/美元类似的动力。考虑到风险趋势的压力削弱了日元货币对传统的套利吸引力,美元/日元上周在48个交易日中首次跌破20日简单移动平均线。然而,日本央行行长黑田东彦重申了通过“强有力的宽松货币政策”来支持经济的重要性。无论他是否打算将其作为杠杆,美元/日元的压力都存在。也就是说,如果风险偏好在更广泛的范围内继续恶化,就可以而且最终会超越缓慢建立的套利交易的吸引力。

美元/日元日线图,与20日、200日SMA线,期货净头寸