通过 A-Book(或 STP)执行,经纪商单独管理每笔交易的风险。

但是,如果一位交易者开设多头英镑/美元头寸,而另一位交易者同时或大约同时开设空头英镑/美元头寸怎么办?

与其A-Book经纪商不得不与 LP 分别对冲每笔交易,为什么不能将两笔交易的风险敞口相互“抵消”?

嗯,他们可以。

经纪商可以汇总所有包含相同货币对的客户交易,而不是管理每笔交易的风险。

这种聚合交易的过程称为内部消化。

例如,一些客户可能买入英镑/美元,而其他客户可能卖出英镑/美元。不同的交易者有不同的意见,因此可能存在相反交易可以相互“匹配”或“抵消”的情况。

当经纪商将一位客户的交易与另一位客户的交易进行匹配时,它会以类似于对冲外部流动性提供商(LP)的交易的方式消除市场风险。

由于经纪人不将交易发送给 LP,因此不必与 LP 交易并支付 LP 的点差,从而节省了资金。

经纪人可以汇总所有英镑/美元的多头和空头头寸并相互抵消。

这就是外汇经纪商想要庞大客户群的原因。这使他们更容易“内化”风险。他们的客户群越大,发生的交易就越多,这意味着交易相互抵消的可能性就越大。

由于与流动性提供者进行交易需要花钱(由于点差),这有助于经纪商省钱。

例如,经纪商可以在其账簿中看到,其总共有1000 万 个英镑/美元多头头寸和800 万 个英镑/美元空头头寸。

10M 多 - 8M 空 = 净 2M 多差额将使经纪商拥有200 万英镑/美元的净多头 头寸。

这种“差异”也称为“净差”,因为它是所有交易抵消后的剩余部分。

剩下的东西使经纪人面临市场风险,这就是为什么它也被称为“剩余风险”。

经纪人现在必须决定如何管理这种剩余风险。

它有两个选择:

- 接受风险(“什么都不做”)

- 转移风险(“对冲”)

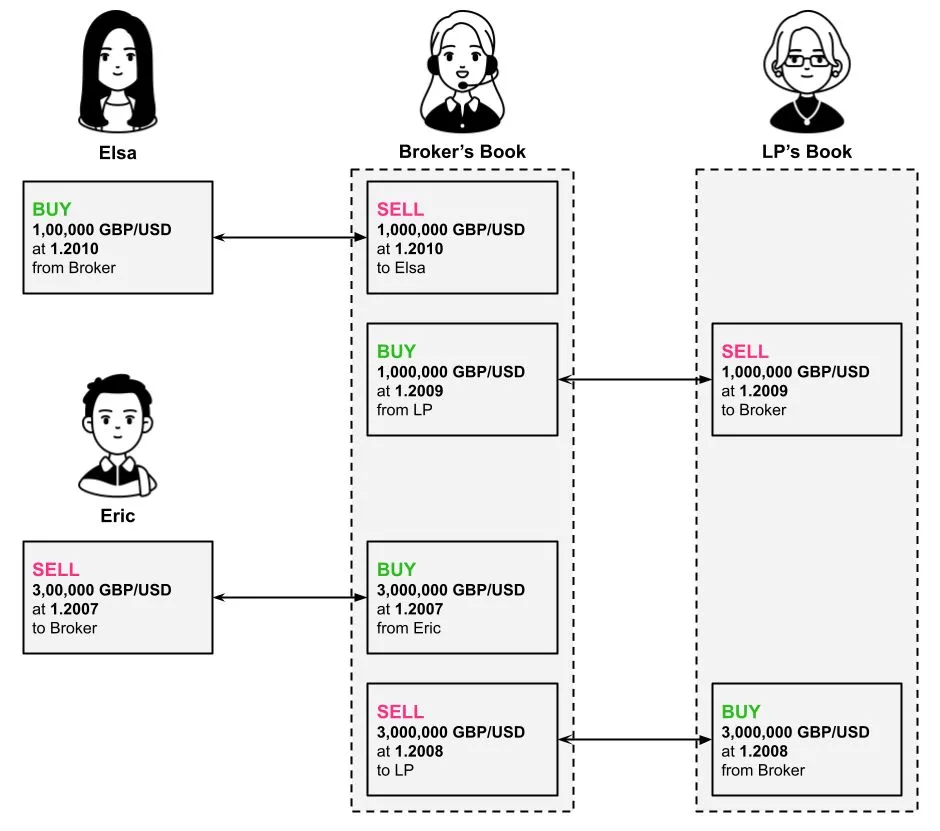

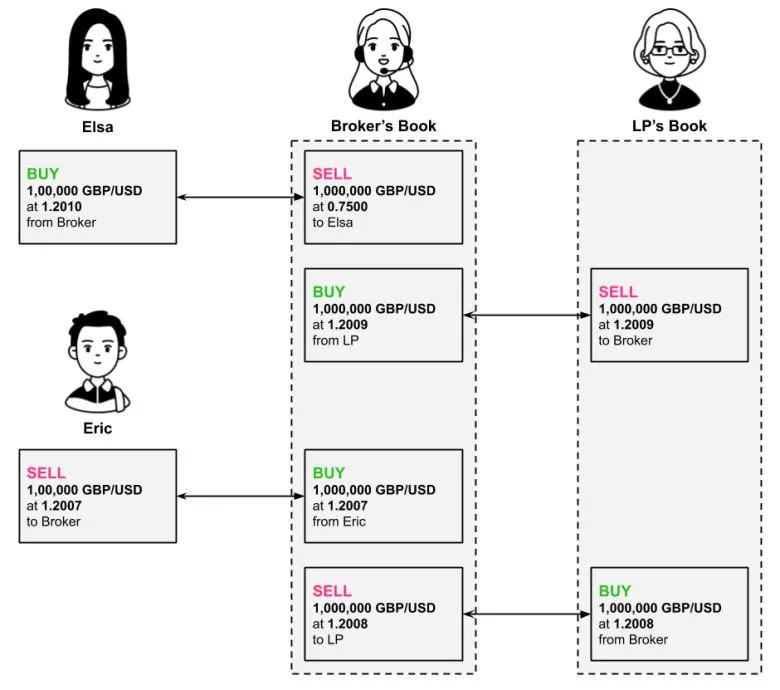

示例:A-Book 执行与内部化(完全抵消)

Elsa 买入和 Ariel 同时卖出相同数量的相同货币对(英镑/美元)。

在这种情况下,经纪人更愿意将其市场风险转移给其 LP。

LP 的价格被标记为0.0011或1 点:

让我们看看A-Book执行和Internalization之间的区别。

A-Book经纪商

内部消化

如果经纪商执行 A-Book 模式,它“支付了 LP 的点差”,经纪商的损益与 LP 将等于:

(1.2007 − 1.2010) x 1,000,000 = -300 美元如果经纪商利用交易同时发生的事实而不与 LP 进行对冲,那么它就不会支付这笔费用。

操作内部消化模型的经纪商的主要风险发生在头寸未完全抵消时,使经纪商面临可能导致损失的价格变动风险。

如果经纪商的客户订单可以部分相互抵消,那么经纪商的净头寸要小得多,从而使经纪商面临市场风险。

同样,这被称为“剩余风险”。

它可以通过两种方式管理这种剩余风险:

- 经纪商可以通过执行对冲交易将这种风险从外部转移到流动性提供商。

- 经纪商可以接受这种风险并在内部进行管理。

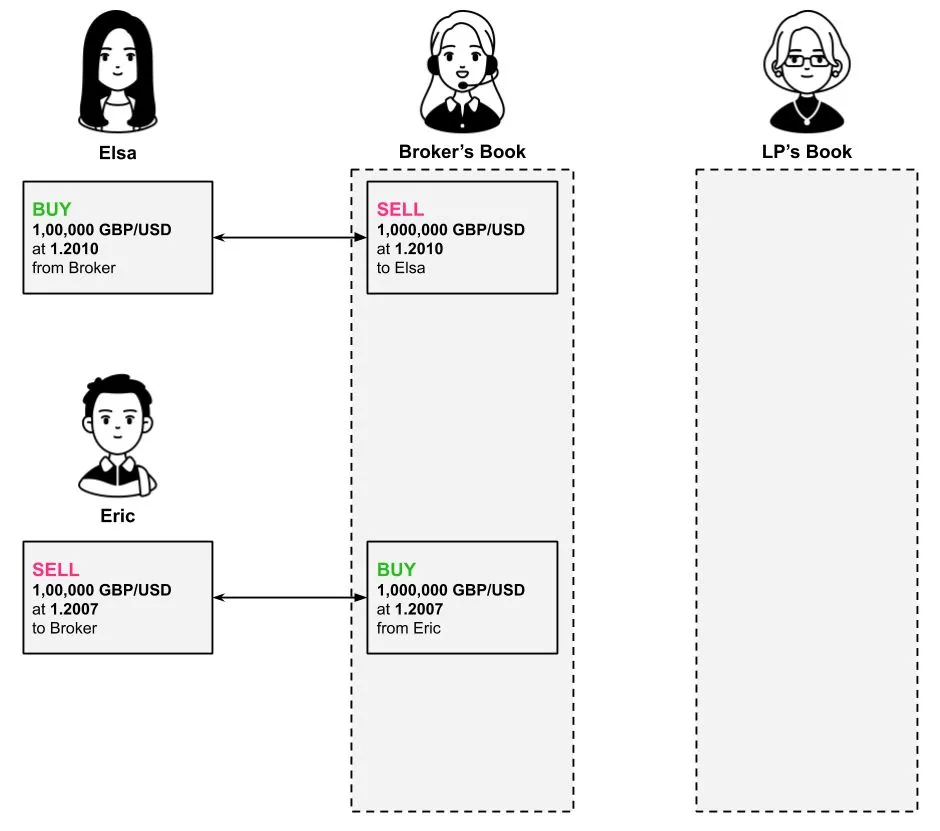

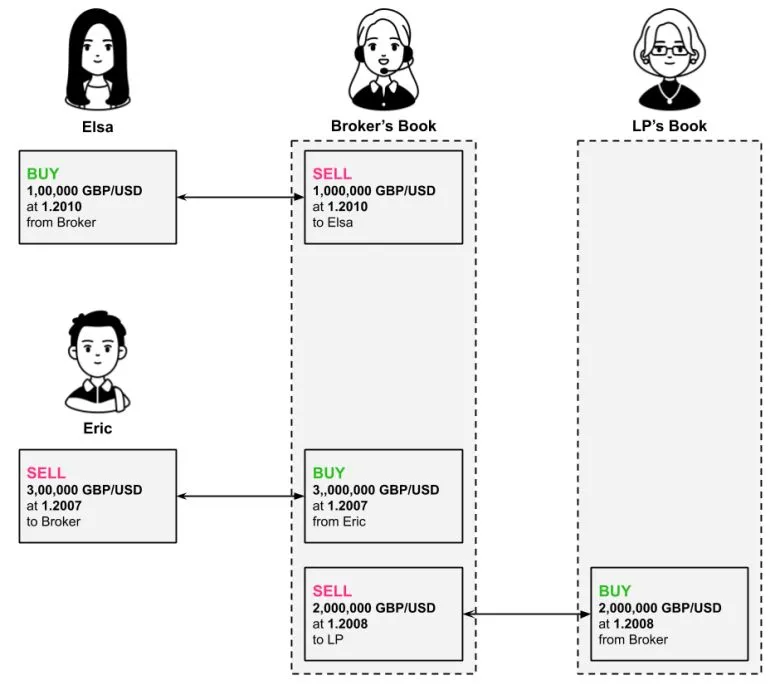

示例:A-Book 执行与内部消化 + 对冲订单

让我们看看 A-Book 执行和内部化之间的区别,然后是对冲交易:

A-Book

内部化+对冲订单

如果经纪商执行 A-Book 模式,那么经纪商的已实现盈亏与 LP 将等于:

(1.2008 − 1.2009) x 1,000,000 = -100 美元但经纪商不一定需要 A-book Elsa 的交易,因为 Eric 的交易可以抵消。

因此,如果经纪商已经“内部消化”或汇总了所有英镑/美元头寸,则不需要对 Elsa 的交易进行对冲,并且可以通过不支付 LP 的点差来节省资金。

即使在内部化之后,这仍然使经纪商的净空头头寸为 2,000,000 英镑/美元。

如您所见,经纪商使用 LP 对冲了这种剩余风险。

如果有足够多的类似规模的交易相互抵消,内部消化对经纪人来说是非常有利可图的。

也就是说,如果头寸仍然无法抵消,这种剩余风险会使经纪商面临与 B-Book 交易相同的市场风险。

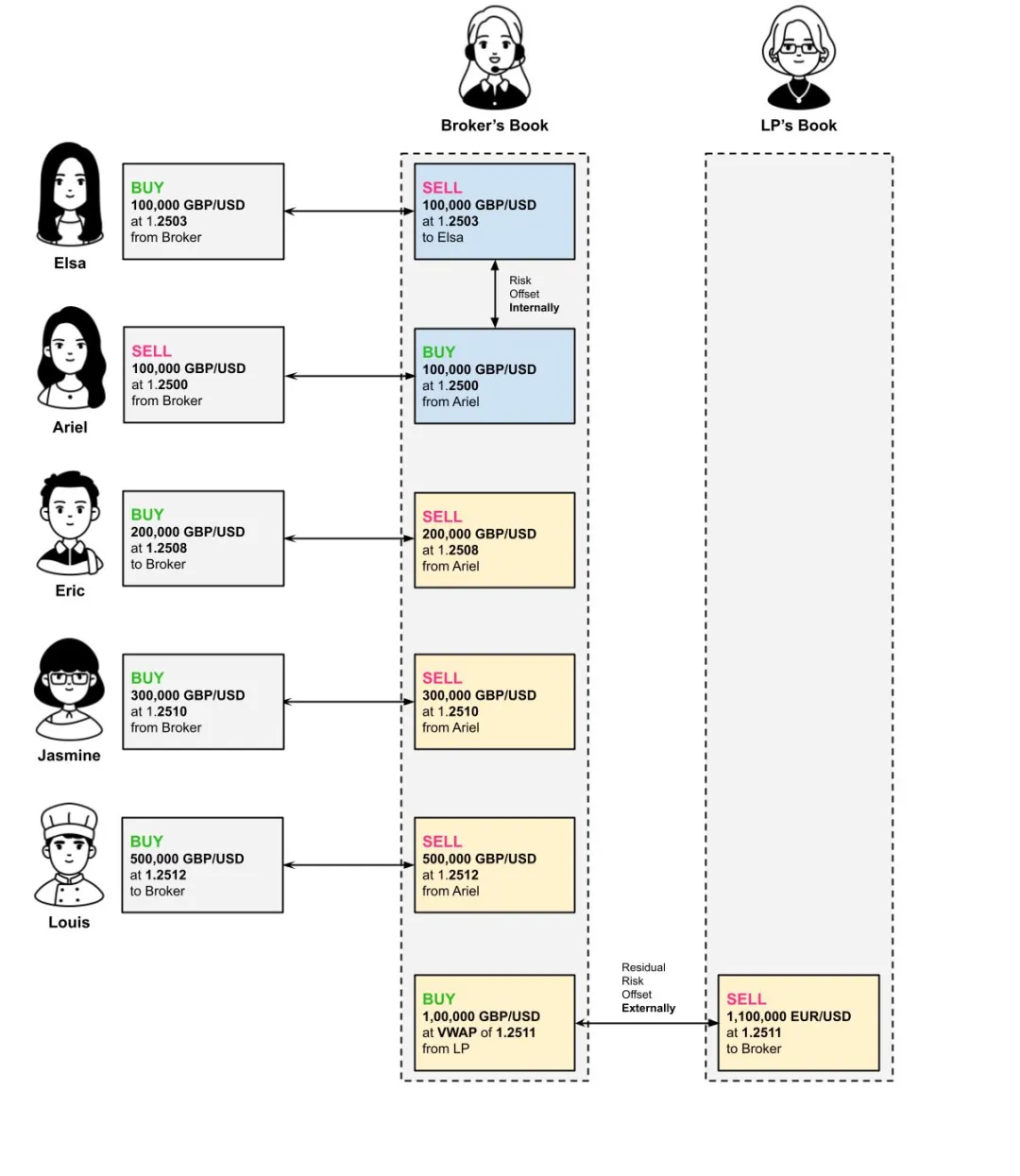

经纪商将交易内部消化时的常见做法是:

- 首先,相互抵消客户头寸,然后……

- 根据“成交量加权平均价格”,汇总剩余的风险敞口并与 LP 进行外部对冲。

从上面的例子中,我们可以看到 Elsa 的交易在内部被 Ariel 的交易抵消了。

Elsa 做多 100,000 GBP/USD,而 Ariel 做空 100,000 GBP/USD,因此经纪商的风险敞口为零。

但随后另外三位交易员 Eric、Jasmine 和 Louis 以不同的价格做多英镑/美元。

由于没有其他客户做空,经纪人希望对冲这种风险。

经纪商没有单独对每笔交易进行对冲,而是将三笔单独的交易汇总起来,并根据1.2511的VWAP与 LP 创建单个对冲交易。

以下是 VWAP 的计算方法:

| 经纪商 | 头寸 | 价钱 | 名义价值 |

|---|

VWAP = 总名义价值 / 总成交量

VWAP = 1,251,060 / 1,000,000

VWAP = 1.2511汇总多个客户交易是经纪商的常见做法,因为与大多数 LP 进行交易需要最小交易规模,通常至少为1 个标准手或100,000 单位的增量 。

因此,如果经纪商的客户开立的头寸少于 100,000 单位,那么经纪商必须等到其他客户进行交易,然后才能“捆绑”不同交易的风险

经纪人可以汇总订单的另一个原因是它减少了用 LP 进行对冲所需的时间。

例如,如果经纪人使用STP交易模式,一次执行多个小买单可能会向 LP “发出信号”,表明这种模式可能会继续。

如果它检测到有兴趣买入的订单多于卖出的订单,它可以“屏蔽”价格,并将卖出(买入)价格提高到比平常更高的水平。

这可能会导致经纪商的客户比经纪商只向LP发送一个单一订单的情况更糟。

这在流动性差或快速变化的市场中尤为重要。

以下是外汇经纪商如何根据其执行方法和交易结果获益的摘要:

| 客户交易 | 经纪商的订单执行 | 益处 |

| 盈利 | B-Book(接受风险) | 客户的收益是经纪商的损失 |

| 盈利 | A-Book(转移风险) | 经纪商的点差 – LP 的点差 |

| 盈利 | 内部消化(与另一个客户抵消风险) | 经纪商点差 |

| 亏损 | B-Book(接受风险) | 客户的损失就是经纪商的收益 |

| 亏损 | A-Book(转移风险) | 经纪商的点差 – LP 的点差 |

| 亏损 | 内部消化(与另一个客户抵消风险) | 经纪商点差 |