美国或于三季度回补战略石油库存,油价总体处于底部区域,但短期需警惕WTI原油、美股共振下,油价再次探底可能。

WTI原油、美股共振下跌,油价回补缺口恐难以避免

周四(4月20日)美联储多位官员释放进一步升息信号,加之美联储对银行的紧急贷款五周来首次增加,这令市场风险偏好明显降温。根据最新公布的数据显示,在截至4月19日当周,美联储通过两个支持贷款工具向金融机构提供了1439亿美元的未偿贷款,而上周为1395亿美元。

美国三大股指普遍下跌,道琼斯指数报33786.62点,下跌0.33%;标普500指数报4129.79点,跌0.60%;纳斯达克指数报12059.56点,跌0.80%。

与此同时,与全球经济关系密切的油价出现连续四日下跌,WTI原油跌2.37%至日内低位79.0美元,距离回补4月初欧佩克+意外减产导致的缺口75.7美元仅一步之遥。

实际上,从2022年美联储连续四次升息75基点后,美股与国际油价的走势总体震荡下行格局,凸显美联储收紧货币政策下市场对美国经济衰退预期逐步升温。

值得留意的是,在3月美国硅谷银行暴雷后,美联储对银行提供紧急贷款工具,因而美股跌幅受限。但另一方面,美国政府于2月份再次出售2600万桶战略石油储备,交付时间为4月-6月在4-6月间,约给市场带来20-30万桶/日的供应增量。这导致油价3月出现快速下跌,创下16个月低位64.36美元。

不过,其后欧佩克+于4月意外宣布在去年10月减产200万桶/日基础上进一步减产116万桶/日,同时俄罗斯将50万桶/日减产延长至年底,油价跳空走高突破80美元水平。

展望后市,投资者需警惕随着美联储进一步收紧货币政策,美国经济衰退可能性增大,美股、WTI原油出现共振,大幅下跌的可能。

毫无疑问,由于银行收紧信贷影响企业盈利,某程度上有望限制薪资增长、压低服务性通胀,但考虑到美国通胀仍远离2%目标水平,因而市场对美联储下半年降息押注过于激进。笔者预期,随着预期修正,美股、原油或出现阶段共振下跌的可能。

美国或于三季度回补战略石油库存,油价总体处于底部区域

尽管美股、原油存在进一步下跌可能,但就整体而言,油价或已处于底部区域。随着石油消费即将迈入5月旺季,中国经济下半年加速复苏预期,根据IEA、OPEC最新公布的月报显示,2023年世界石油需求将增加200万桶/日-220万桶/日,达到创纪录的1.019亿桶/日。

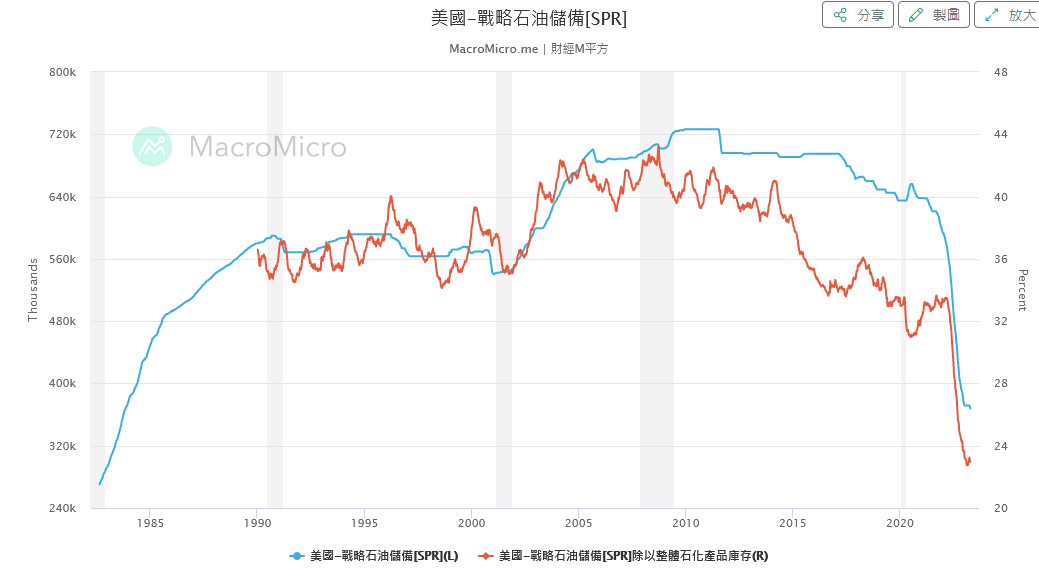

值得留意的是,美国在过去14个月时间里累计释放了2.21亿桶的战略石油储备。当前阶段石油储备的进一步释放或是与美联储货币政策的转入“尾声”的配合。但可以预见的是,在6月后,美国战略石油库存将不得不重新回补,这将有助于支撑油价。

美国战略石油库存(SPR):

周四(4月20日)美国负责能源领域外交的官员表示,如果价格合适,美国可能最早在2023年第三季度开始补充战略石油储备(SPR)。库存回补时间表料将取决于许多因素,包括在SPR储量为一半的情况下进行基础设施维护,以及拜登政府到6月30日按照国会授权出售2,600万桶石油的执行情况。

综上所述,笔者认为油价总体处于底部区域,但在美联储正式结束紧缩周期前仍存在再次探底可能。根据历史经验来看,自1988年以来,每当美国每一轮紧缩周期进入末期,在美联储最后一次加息之后,布伦特原油价格都会在三个月后上涨,平均涨幅为9%。

WTI原油技术分析:回补缺口可能性增大,警惕再次探底可能

WTI原油日线图:

4小时图显示,WTI原油跌破80关口,暗示下行动能正在放大。短期而言,油价有望反弹测试80关口阻力,但考虑到整体调整并未结束,预计后市将进一步下探下方缺口75.6美元。

投资者需警惕的是,一旦市场风险偏向恶化,美股与原油下跌共振,不排除油价再次下行考验70美元附近支撑可能。