专业定制MT4,MT5软件策略开发,指标开发,脚本开发服务!可实现策略自动化交易!

如今,市场越来越担心衰退。尽管大多数央行都在积极收紧政策,但通胀仍居高不下。为什么?本周五,美国7月非农报告出炉。美国就业市场能持续强劲吗?本文将深入研究经济、通货膨胀和失业之间的关系,并用当前的情况来解释这些关系。读者可以适当跳过前面的宏观经济理论,阅读最后的结论。

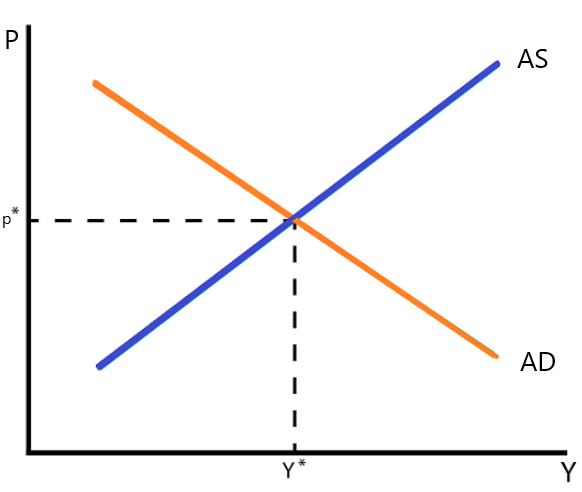

AS-AD模型与货币中性:货币政策真的能刺激经济吗?

短期内(宏观经济学中的短期是指几年),央行通过货币宽松刺激经济,比如降息降低企业融资成本,促进投资,从而增加产出。这可以用总需求(AD)等式来表示:

Y=Y(M/P,z)

其中,Y是产出(可以理解为实际GDP),M/P是实际货币存量,即名义货币存量除以物价总水平,Z是其他因素,包括政府支出和税收,这里可以忽略不计。

当央行增加货币供应量时,名义货币存量会增加,总体物价水平通常会在短期内保持稳定(现在情况不同)。我们预计实际货币存量将增加,并推动产出(正如上文更好理解的那样,低利率将促进投资)。

从上面的公式推导出,

Gyt=Gmt-Gpt

Gyt是产出增长率,Gmt是货币供应量增长率,Gpt是物价增长率(可以理解为通货膨胀率),t表示某一年的t。(注意,美联储印制的美元将会流向全世界。)

让我们看看总供给(AS)等式:

P=Pe *(1+μ)* F(u,z)

这不难理解。AS的本质是劳动力市场的均衡,它由两部分决定,即工资设定关系和价格设定关系。

薪资设置关系:W=Pe * F(u,z)

也就是说,劳动者对工资的需求W反映了物价预期Pe和失业率U,Z是其他因素,这里可以忽略。这很容易理解,当预期物价上涨时,工人会要求更高的工资(当物价上涨时,工人要求更高的工资);失业率越高,工人越难获得更高的工资,因为就业市场不景气,工人缺乏谈判的资本。

总之,工资W与物价预期Pe正相关,与失业率u负相关。

看价格设定关系:

P=(1+μ)W

企业销售商品的价格P必然与成本W(工资)相关。相关程度如何?这里用μ表示,比如资本密集型企业关联度低,劳动密集型企业关联度高。当油价上涨时,μ会增加,因为价格应该反映更高的成本。

将工资设定关系带入价格设定关系得到AS方程。

AS-AD模型

在中期(宏观经济学的中期是指十年),根据理性预期理论,价格预期不会永远出现系统性错误,也就是说,价格预期会不断调整以逼近实际价格(Pe→P),所以:

1=(1+μ)* F(u,z)

给定μ,存在一个均衡失业率(自然失业率),在其他因素Z不变或略有变化的情况下,经济在中期内自我调整后会逼近这个失业率。注意μ很容易变化,比如油价上涨,其他因素都会引起μ变化。

在这个完美的自然失业率下,给定其他所有条件(生产技术相对稳定,不会出现突然的技术革命;没有疫情瘟疫,没有劳动力突然减少等。),有一个自然产出水平Gy,即中期均衡产出。

也就是说,虽然短期内各种因素影响产出水平,但随着社会的演进,中期内产出趋于稳定。这个假设是合理的,因为各种条件决定产出,产出不可能总是等于均衡产出(这是事实),也不可能通过刺激政策无限扩张经济(这是合理性)。

短期内,货币政策会影响产出。从中期来看,货币政策对均衡产出是无能为力的,也就是货币中性。

然而,政策制定者推出刺激政策以在短期内调控经济并无不妥。

问题是,怎么调?

产出、通胀和失业背后的复杂联系

回到AD导数Gyt=Gmt-Gpt,短期内,我们认为央行可以在一定程度上调节产出,也就是说,产出增长率Gyt因货币供应量增长率Gmt的变化而变化,比如货币紧缩和经济减速(美联储现在就是这么做的)。

产出增长率Gyt下降会怎样?

中期内,产出趋于均衡产出,失业率趋于自然失业率。假设均衡产出和自然失业率不变(实际上是会变的),那么均衡条件就是失业率稳定在自然失业率,也就是

Ut-Ut-1=0(可以理解为今年失业率与去年持平)

其实我们可以推测一下,要想今年失业率比去年下降1个百分点,需要什么条件?其实就是要增加产出,增加就业岗位。这是奥肯定律:

Ut-Ut-1=-β *(Gyt-Gy)

很容易理解,当失业率稳定在自然失业率时,产出稳定在均衡产出(这里是增长率稳定)。这两句话的数学含义是,上式中左边=0时,右边=0。是β产出对失业的影响系数。之所以为负,说明产出增加,失业减少,这与我们在现实生活中的客观经验是一致的。

产出增长率Gyt下降导致失业率Ut上升是真的吗?为什么美国处于“技术性衰退”,失业率这么低?其实上面已经给出了答案。自然失业率是指其他条件不变,其他条件发生变化的稳定失业率。例如,瘟疫疫情导致了许多限制性措施,从而导致了一些人失业,而瘟疫造成的死亡导致了一些劳动力的流失等等。这些影响是不可忽视的重要因素。

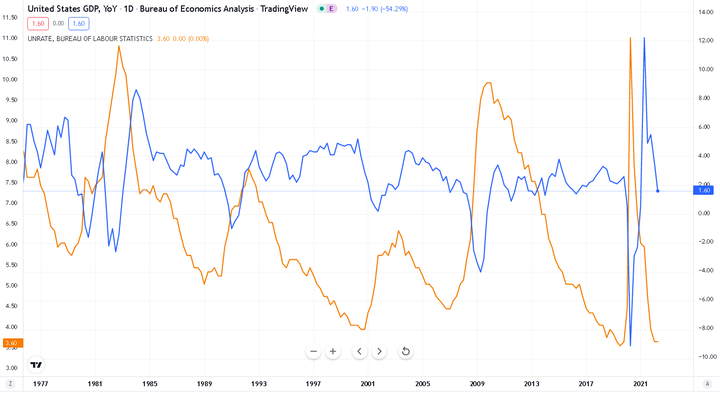

美国年GDP率和失业率

然而,瘟疫对疫情的影响正在减弱。如果人类彻底战胜疫情会怎么样?失业率最终是否如经济学家预期的那样上升了?这是可能的。

让我们进入下一个关键问题。失业率上升,Ut会怎样?

这是AS方程P=Pe *(1+μ)* F(u,Z)的导数(这里F(u,Z)简化为1+z-α*u,数学过程省略),

即修正的菲利普斯曲线:

πt-πet =μ+z-α* Ut

其中,π t为T年的通货膨胀率,π et为T年的预期通货膨胀率,μ为包含油价的因素,Z为其他因素,α为失业率对工资的影响系数,负号表示失业率越高,工资越低,从而价格越低,Ut为T年的失业率。

参考以上,从中期来看,根据理性预期理论,通胀预期不会永远出现系统性错误,也就是说,通胀预期会不断调整以逼近实际通胀(π→ π E),所以:

0=μ+z-α*Ut

μ,Z,α决定的失业率就是自然失业率。

回到上面的问题,如果失业率Ut上升会怎么样?

根据修正的菲利普斯曲线,如果π et,μ,Z,α不变,通货膨胀率会降低。

至此,我们终于解决了一个重要的理论问题,即货币紧缩如何降低通胀?这也是美联储的理想状况。

美联储真的能通过加息降低高通胀吗?

上述一系列推理可以总结如下:

货币紧缩导致产出下降(由AD衍生公式:Gyt=Gmt-Gpt)

产出下降导致失业率上升(根据奥肯定律:Ut-Ut-1=-β *(Gyt-Gy))

失业率上升导致通胀下降(通过AS导数公式——修正的菲利普斯曲线:π t-π et = μ+z-α * ut)

我们不断发现这一系列的推理都是基于理想的假设。任何连锁故障都会导致推理大厦的倒塌。

在AD导数公式中,产出增长率Gyt下降的前提是通货膨胀率GPT (π t)不会有太大变化。虽然乌克兰局势对市场的影响越来越小,国际油价也逐渐稳定在100附近,但现在我们没有充分的理由认为通胀不会有太大的变化。

在奥肯定律中,一个前提是自然失业率和中期均衡产出水平稳定。显然,在现实世界中,美国的自然失业率很可能在瘟疫疫情的影响下发生了变化,从而导致了中期均衡产出水平的变化。

在修正后的菲利普斯曲线中,反映油价的μ很可能是不断变化的,市场对通胀的预期也是不断变化的。这使得实际通货膨胀率很难被失业率因素Ut所控制。

换句话说,一系列不确定因素导致不可控的通货膨胀。

尽管疫情瘟疫的影响逐渐消退,但乌克兰局势仍不明朗,这导致了油价的高度不确定性。油价的不确定性通过价格设定的关系直接转化为价格的不确定性,影响实际通货膨胀,间接影响预期通货膨胀。此外,市场对美联储转向鸽派的预期也在一定程度上影响了通胀预期。下图显示,预期通胀的趋势与美联储宽松和紧缩的时间框架大体一致。

美国5年收支平衡通胀率(一个通胀预期指标)

上述因素都在增加通胀的不确定性,削弱通胀的可控性。换句话说,我们应该做好长期抗击通胀的准备。