SP500指数、美股财报季、欧洲央行、日本央行以及美元/日元:

趋势:SP500指数在4075下方,看空;美元/日元在134.00下方,看跌;欧元/美元高于1.0100,看涨。

日本央行继续维持目前的超宽松货币政策,欧洲央行则意外鹰派加息50个基点;

今日关注主要经济体PMI数据,下周市场将聚焦美联储利率决议。

市场预期好像变了…

随着时间进入今年的第29周,这是自1990年有波动指数(VIX)以来平均波动最低的一周。事实上,周四VIX确实回落至12周以来的最低水平,从某种程度上来说,这些历史数据仍然值得参考。

在市场波动性较低的背景下,SP500指数等风险基准指数均得到提振。同时,这一指数在过去三天上涨4.4%的原因可能还包括良好的盈利表现、对经济增长信心的改变以及市场对价格趋势处于低点的意识。

SP500指数日线图

展望下周,市场将关注周四02:00(GMT+08:00)美联储的利率决议。这一事件可视为全球(或至少是主要经济体)最具影响力的货币政策决定。近期市场对美联储加息100个基点的预期持续减弱。目前预计加息75个基点的概率为70.9%。

此外,下周,一些经济数据也值得关注:周二将发布国际货币基金组织的《世界经济展望》,周四将发布美国第二季度GDP数据,周五将发布美国五大科技巨头(FANNG)的财报、欧元区第二季度GDP数据以及7月份的通胀数据。

下周主要经济数据和风险事件

两家央行截然不同。

7月21日,日本央行公布利率决议:继续超宽松货币政策,将短期利率维持在-0.1%,通过购买长期国债将长期利率控制在0附近。与此同时,央行提高了通胀预期,并提到了日元贬值。

日本央行放松货币政策的立场依然坚定,预计利率将维持不变。然而,提高通胀预期可能会导致市场交易的逻辑转变。后市不排除美元/日元跌破短期上升趋势线的可能,其他日元交叉也可能迎来下跌。

我正在密切关注美元/日元在20日均线附近的下一步走势,但我可能要等到下周美联储公布利率决议后才能真正确定后市。

美元/日元日线图

昨日(7月21日)欧洲央行意外鹰派宣布加息50个基点,11年来首次加息。但值得注意的是,在加拿大央行意外宣布加息100个基点后,加元并没有脱离决定性的走势。同样,欧洲央行大幅加息也没有完全消除欧元的压力。

主要原因可能有两个:一是欧元区经济衰退风险明显高于美国;其次,意大利议会解散的消息给欧元区蒙上阴影,同时该国不断攀升的国债收益率迫使欧元区不得不应对分裂的风险。

欧元/美元日线图,意大利-德国10年期国债收益率差曲线

将焦点从货币政策转移到对衰退的担忧上。

本周最后一个交易日,俄罗斯央行似乎有所动作,预计将下调基准利率50个基点或75个基点,以应对制裁压力。然而,我们可能不会在全球市场上看到美元/卢布的太大反应。

美债10年期和2年期收益率仍然倒挂,释放出市场担忧美国经济衰退的信号。此外,今日美国7月PMI数据、欧元区7月PMI数据、英国零售销售和PMI数据、加拿大5月零售销售数据也值得关注。

今日主要经济数据和风险事件

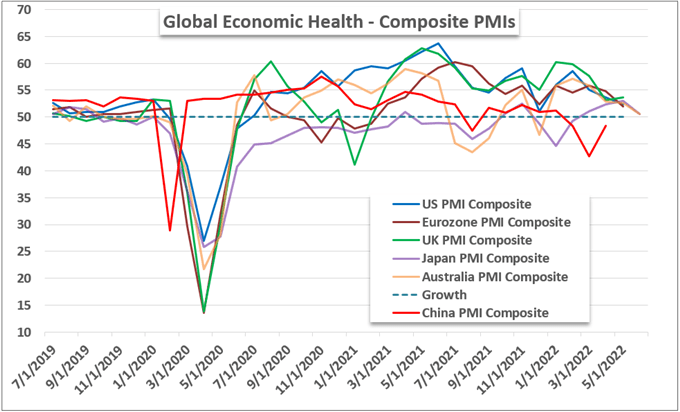

一直以来,我坚信标准普尔全球(原Markit)针对企业进行的月度经济活动调查是一个很好的、及时的、具有前瞻性的经济先行指标。当然,这并不是说PMI数据和官方季度GDP数据的可信度一样,但值得一提的是,两者的相关性还是比较高的。

今天上午,日本和澳大利亚的PMI数据已经公布。尽管它们尚未跌破50岁的荣枯线,但结果令人鼓舞。下午将陆续公布欧美PMI数据,投资者可能会密切关注这一数据。

标准普尔全球主要经济体PMI数据