事实上,无论交易者多么聪明绝顶抑或学识渊博,他们大多数人会在交易中出现亏损的情况。

然而,市场 是否真的如此令人难以获利呢?答案是否定的,问题在于他们犯了许多共同的错误罢了。

好消息是,无论这些错误是精神层面上的还是心理层面上的,均可以通过可靠的风险管理机制来解决。

今日,笔者将讨论风险管理的两大关键方面。

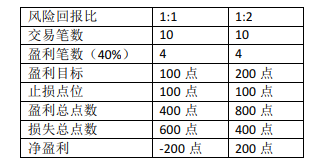

- 1. 承担小风险,追求高收益 – 使用至少 1:2 的风险回报比;

- 2. 账户所承受的风险需足够小 – 总亏损额不超过账户总资金的 5%。

使用至少 1:2 的风险回报比

在我们推出的成功交易者手册中,我们对交易者为何亏钱做了大量研究。大部分交易者亏钱,简单来 说,是由于他们不理解或者不能坚持风险管理所致。

作为资金管理的一部分,在开仓前需明确好每笔交易所面临的风险。如果没有风险管理意识,交易者很可 能过长时间地持有亏损仓位,却又过快地平掉盈利仓位,从而导致看似矛盾的局面:尽管交易者的胜率超 过 50%却依然在亏损(如上图所示)。为了走出这一迷局,交易者需建立合理的风险回报比目标。一般建 议风险回报比至少设为 1:2,这意味着交易者每承担 1 个点的风险,追求的潜在盈利至少为 2 个点。通过这 种方式,交易者可以缓解每笔交易都要盈利的压力。

正如分析师 James Stanley 所述,即使您只有 50% 的正确率,但通过采取 1:2 的风险回报比,您将得到长期稳定的回报。

总亏损额不超过账户总资金的 5%

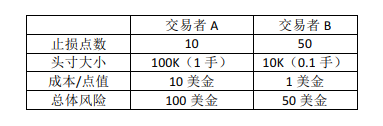

另一个风险管理要素为:控制账户资金所面临的风险。

不少客户反映说,他们账户所面临的风险很低,每笔交易潜在亏损点数仅为 20 点。

然而,真正意义上的 风险其实是指账户的潜在最大亏损额。

是否存在一种可能,即交易者 A 设置的止损点数为 10 个点,交易者 B 设置的止损点数为 50 个点,但交易 者 A 账户所面临的风险高于交易者 B?

答案是肯定的。

通过上述例子可以看出,交易头寸大小(及每点点值)乘以止损距离决定了账户承受的风险总额。

综上,笔者建议账户承受的风险总额不能超过账户资金的 5%。通过此风险管理机制,即使您今天亏了账 户资金的 5%,但您账户明天仍有 95%的资金可供交易。

交易风险的计算公式如下: 每点点值 X 止损点数 = 账户承受的风险总额 例如,您交易 10k(0.1 手)澳元/日元,点值为 1.25 美金,止损点数为 50 个点,那么账户承受的风险总额 为 62.50 美金。

[ 1.25 美金 X 50 点 = 62.50 美金 ]