货币套利交易涉及借入低收益货币以购买高收益货币,以试图从利差中获利。这也称为“展期”,是套利交易策略的一个组成部分。交易者倾向于这种策略,希望从实际交易中收取超过任何货币升值的每日利息支付。

本文通过示例解释外汇套利交易,并介绍了在您的交易中使用的顶级套利交易策略。

什么是货币套利交易,它是如何运作的?

外汇套利交易涉及在低利率(低收益率)的国家借入一种货币,以资助在高利率(高收益)的国家购买货币。隔夜持有此头寸将导致根据交易的“正利差”向交易者支付利息。

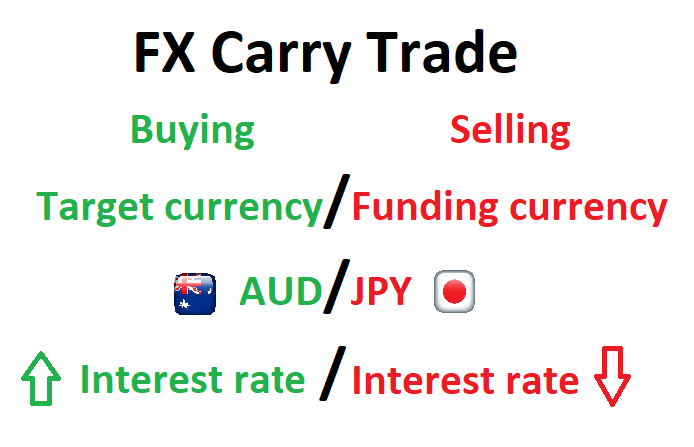

收益率较低的货币称为“融资货币”,而收益率较高的货币称为“目标货币”。

过渡

“展期”是指经纪商将持有的未平仓外汇头寸的结算日期延长到每日截止时间之后的过程。经纪商根据交易方向(多头或空头)以及利率差是正还是负,借记或贷记账户。由于利息是作为年度数字报价的,因此这些调整将是每日调整后的利率。

利率

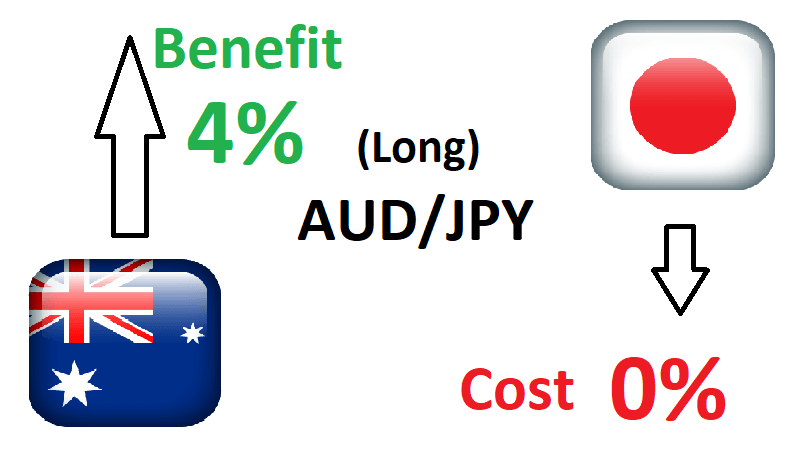

利率由一国央行根据该国货币政策的授权设定——这将因国家而异。然后,当交易者以较高的利率做多货币对中的货币时,他们会从头寸中赚取利息。例如,如果澳元提供 4% 的利率,而日元的利率设定为 0%,交易者可以寻求买入(多头)澳元/日元以利用 4% 的净利差。

外汇套利交易有两个主要组成部分:

1) 利率变化

套利交易的主要组成部分是围绕两种交易货币之间的利率差异。即使两种货币之间的汇率保持不变,交易者也会从隔夜利息支付中获利。然而,随着时间的推移,各国央行认为有必要改变利率,这给套利交易策略带来了潜在风险。

2) 汇率升值/贬值

套利交易策略的另一个组成部分侧重于两种货币的汇率。交易者在做多时寻找目标货币升值(升值)。当这种情况发生时,交易者的回报包括每日利息支付和货币的任何未实现利润。然而,由于目标货币升值,交易者看到的利润只有在交易者平仓交易时才会实现。

当目标货币相对于融资货币贬值时,交易者可能会亏损,从而使资本贬值抵消正利息支付。

货币套利交易示例

继续上面使用的例子,如果澳大利亚官方现金利率目前为4%,日元收益率为0%,如果澳元/日元可能上涨,交易者可能会决定做多澳元/日元。

希望利用利差的交易者基本上将以低得多的利率借入日元,并获得与澳元相关的较高利率。实际上,零售交易者将获得不到 4% 的收益,因为外汇经纪商通常会应用点差。

有关如何计算近似隔夜利息费用/收益的详细示例,请阅读我们关于了解外汇展期的文章。

套利交易涉及的风险

与大多数交易策略一样,货币套利交易具有一定程度的风险,因此需要采用健全的风险管理。自 2008/09 年全球金融危机导致发达国家利率下降以来,风险管理变得更加重要,迫使套利交易者在利率正常化之前将目光投向风险更高、收益更高的新兴市场货币。

- 汇率风险:如果目标货币兑融资货币走弱,做多该货币对的交易者将看到交易对他们不利,但仍将获得每日利息。

- 利率风险:如果目标货币所在国家/地区降低利率,而融资货币背后的国家/地区提高利率,这将降低正净利率,并可能降低外汇套利交易的盈利能力。

外汇套利交易策略

在趋势方向上过滤外汇套利交易是顶级交易者采用的一种策略。这是因为套利交易是长期交易,因此,分析表现出强劲趋势的市场很有用。

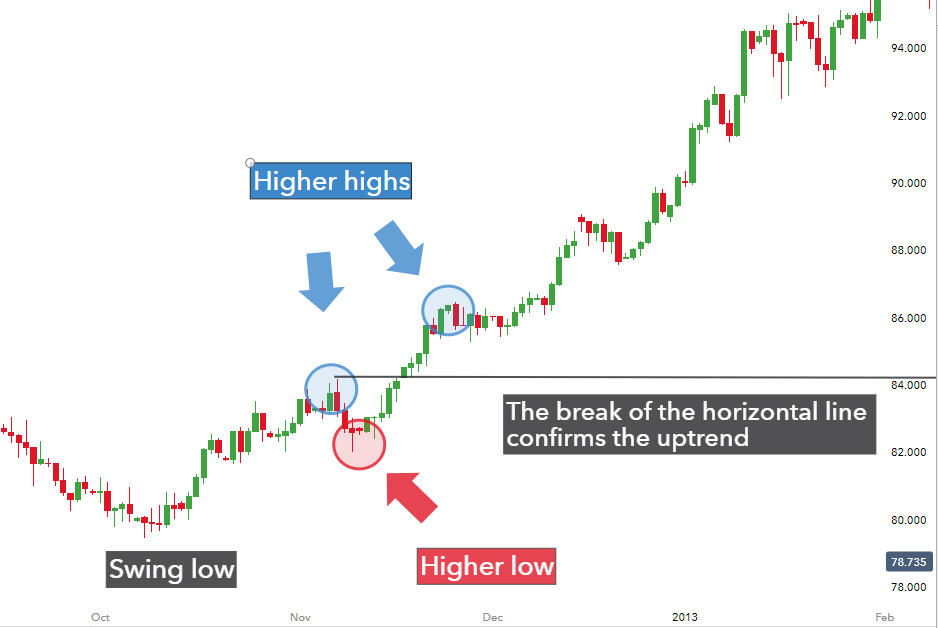

为了进入更高概率的交易,交易者应该首先确认上升趋势,在下图中,上升趋势在更高的高点和更高的低点之后得到确认。

该图描绘了更高的高点和更高的低点,水平线的突破(在第一个更高的高点绘制)确认了上升趋势。此后,交易者可以利用多个时间框架分析和指标来发现进入多头交易的理想切入点。

结论

货币套利交易为交易者提供了两种获利途径(汇率和利率差异),但管理风险至关重要,因为当货币对对交易者不利或利差收窄时,可能会出现损失。

对于更高概率的交易,交易者应寻找上升趋势方向的切入点,并应利用审慎的风险管理技术来保护下行风险。