谈话要点:

- 外汇市场的核心是贸易和资本流动

- 本文阐述了为什么由货币现货价格驱动的贸易和资本流动会对一个经济体和在该经济体中运营的公司产生如此大的影响。

- 下面,我们来看一个使用实际价格和影响日本经济的实际情景的假设示例。

作为外汇市场的核心,利率通常被视为主要驱动因素。毕竟,如果投资者每天可以赚取利息支付,只是因为做多或做空一对,那么就有动机可以推动资本流入该货币。如果这是一个利率上升的情景,一个经济体不断提高利率以控制通胀,这可能会导致一个长期的趋势,即市场参与者希望获得新的、更高的回报率,对货币的出价越来越高。

但是,货币与股票的不同之处在于它们不是一个孤立的资产类别:有影响。太多的好事最终会变成一件非常坏的事情,正如日本民族所看到的那样,二战后日本的“日本经济奇迹”如何演变成日本经济的“失去的十年”。

虽然日本经济在45年的时间里实现了强劲的增长,但在1985年广场协议的帮助下,日元走强带来了一些严重的经济侵蚀,因为经济陷入了三十年的增长放缓和在某些情况下的通货紧缩。下面,我们看一个例子,说明如何使用非常合理的支出来实现这种情况。

为什么经济市场周期很重要?

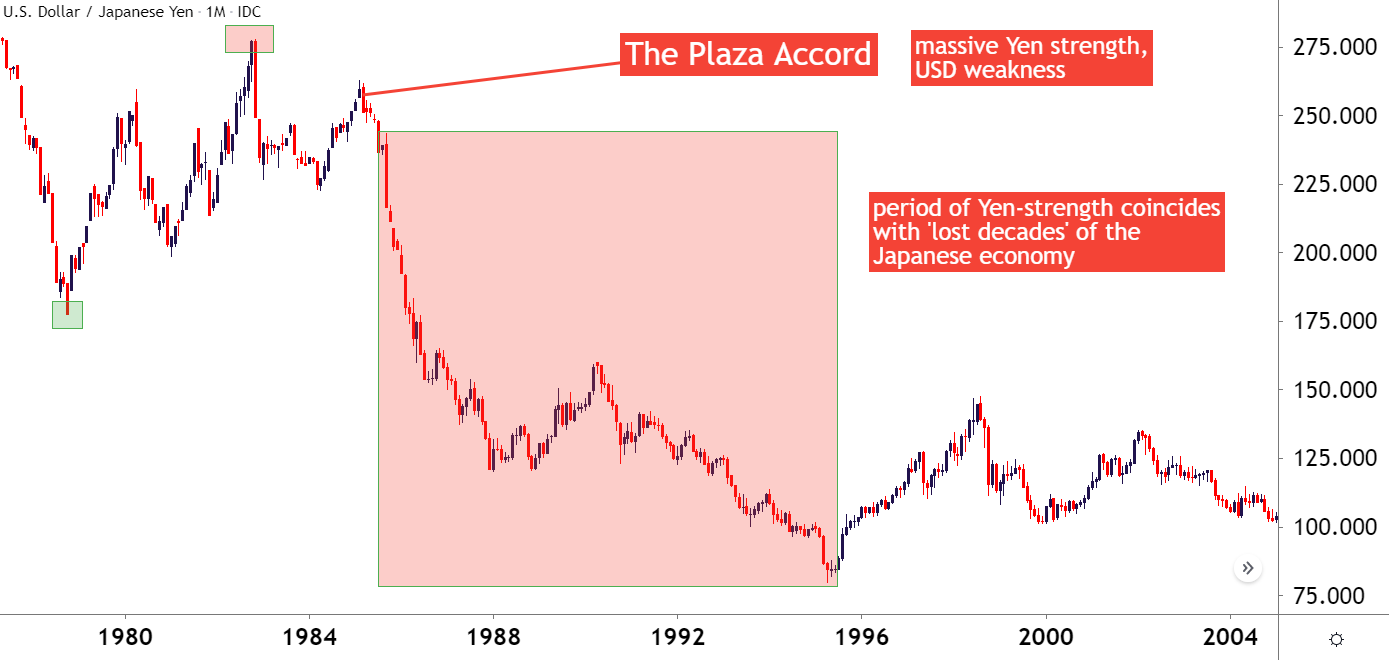

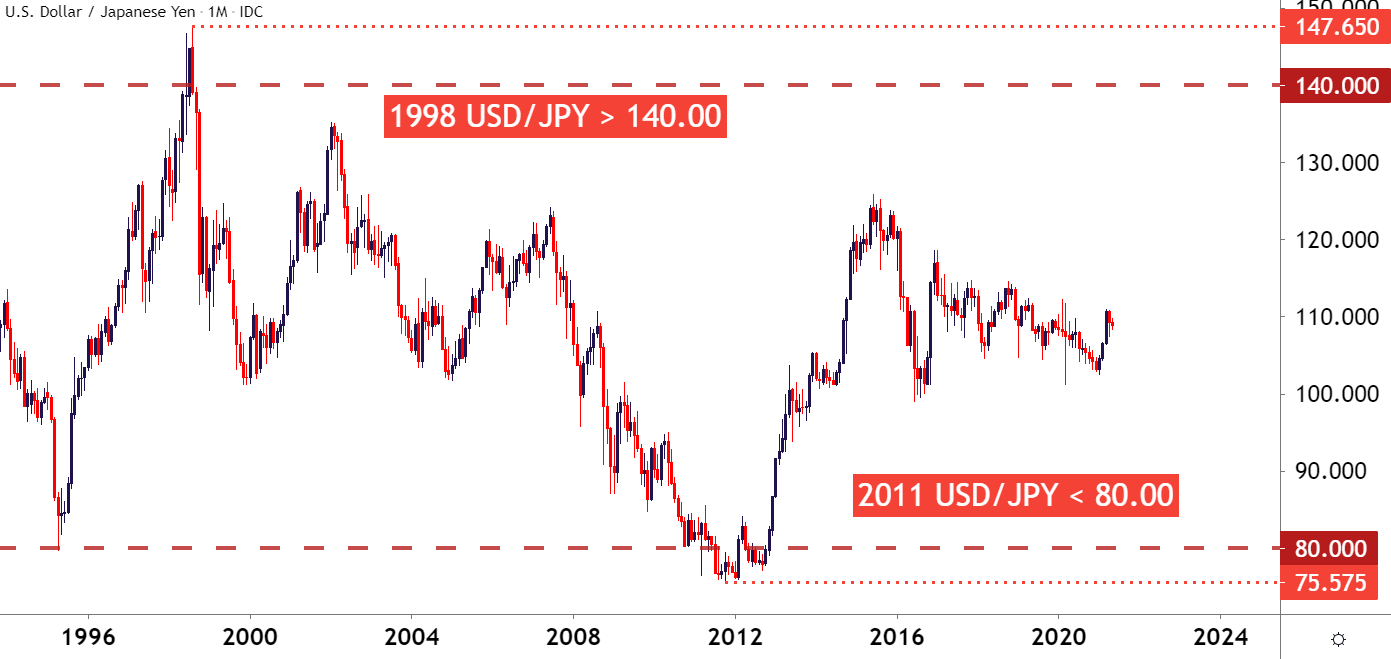

美元/日元月度图表:1977-2004

用日元搭建舞台

为了完整地讲述这个故事,我们必须通过美元/日元货币对的快速历史课,这个故事的根源实际上可以追溯到 70 年代和滞胀。

为了战胜滞胀,保罗·沃尔克(Paul Volcker)不得不将美国的利率提高到一个非常高的水平,以阻止当时出现的猖獗的通货膨胀。这些极高的利率吸引了对美元的大量需求,这是由于套利交易和报价中两个货币对之间的利率背离所致。

从1978年的低点到1982年的高点,美元兑日元的涨幅超过56%。在沃尔克的政策开始对美国产生影响后,该货币对降温,但从1984年3月到1985年2月,多头再次控制了局面,美元/日元汇价创下了1985年的高点262.80。大约在广场协议生效的时候,该协议本质上是五国集团之间操纵汇率以使美元贬值的协议。

就在那时,日元的强势才真正开始显现。

请参阅我们对贸易战历史及其对市场影响的研究!

在下面的示例中,我们将使用1998年至2008年的价格来研究一个假设模型,当时美元/日元汇率大幅贬值。但是,这个问题早在1998年日本之前就已经发生了。

汇率在行动的真实世界(但假设的例子)

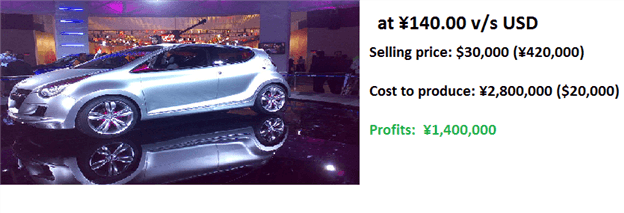

假设一家日本汽车制造商在 1998 年设计了一辆汽车;并计算出他们生产它的成本约为 2,800,000 日元(20,000 美元)。但是,完全没有问题——他们打算以 30,000 美元的价格出售这辆车——这将使每售出一辆汽车都能获得 10,000 美元的可观利润。

1995年的USDJPY汇率约为¥140.00。因此,我们可以在下面查看其中一辆汽车的总成本和销量:

所以,请记住 – 1998 年 1 美元的价值约为 140.00 日元 – 因此制造汽车的成本为 2,800,000 日元。但是,没关系——因为他们以 30,000 美元或 4,200,000 日元的价格出售它。这让汽车制造商获得了 1,400,000 日元(10,000 美元)的可观利润。

如果事情可以永远保持这种状态,我们的汽车制造商肯定会对每辆售出的汽车有 50% 的利润率感到满意。

但事情并没有一直这样下去。自1998年以来,世界发生了巨大变化。

仅仅13年后,美元兑日元的汇率就跌破了80。

让我们看看我们的汽车制造商在这种环境下的表现如何。

制造这辆车仍然需要花费2,800,000日元,因为他们在日本支付工人工资,在日本购买商品(并且可能支付更高的工资以跟上通货膨胀,但对于我们的简单例子,我们将假设相同的劳动力成本)。因此,汇率的变化并不一定对他们的成本结构产生任何影响。

然而,这确实对他们的销售收入产生了巨大影响。还记得他们在美国是如何以 30,000 美元的价格出售的。好吧,现在他们只拿回了 2,400,000 日元(30,000 美元 X 80.00 日元 = 2,400,000 日元)。

他们甚至不再支付他们的费用了!50%的利润率刚刚“噗”噗噗地消失了,这只是因为日元变强了。

现在,我们的汽车制造商每售出一辆汽车就损失了40万日元。你认为这种情况会持续多久?如果亏损如此之快,没有多少企业可以继续经营。

那么,我们的汽车制造商会怎么做呢?好吧,他们会做出回应,但他们的选择都不是很好。他们可以在美国提高价格……但现在他们不会卖那么多汽车了。客户会注意到,我们的日本汽车制造商比德国、美国或中国汽车制造商提高价格的幅度更大;所以这并不是一个现成的选择。

通常,他们会通过削减成本来应对。这意味着裁员,或者至少雇用更少的工人。他们将开始关注业务的“效率”,并试图找到每一种捏一分钱的方法,以便他们至少可以支付成本。

我们的汽车制造商为削减成本而采取的所有行动都将对整体经济产生负面影响:就业人数减少(失业率上升),工资增长较小或不存在(通货膨胀率较低),以及对未来经济确定性的普遍恐慌感,因为我们的汽车制造商甚至不一定做错了任何事情……他们只是被一种强势得多的货币蒙蔽了双眼。

正因为如此,日本陷入了长达数十年的经济衰退,整个经济都面临着通货紧缩的压力。

回应:

那么,日本对此做了什么回应呢?他们努力使自己的货币贬值;因为如果他们能成功,他们就能得到相反的效果。

因此,假设我们的汽车制造商已经找到了一种在这种昂贵的日元环境中继续存在的方法;他们已将每辆车的成本削减到2,300,000日元。

当然,这不是一个理想的情况,因为他们的利润率很小(每辆车只有 100,000 日元)。但是——他们已经找到了生存之道。

但是,当日本央行最终让日元贬值时,我们的汽车制造商将能够从中受益匪浅。

假设日本央行在2012年底做了类似的事情,将日元推低(美元兑日元推高)至100.00。

好吧,我们的汽车制造商从困难时期开始精益求精,仍然以 2,300,000 日元的价格生产汽车。但现在 USDJPY 是 100.00,他们每售出一辆汽车就会得到 3,000,000 美元……利润700,000。

这意味着相当多的……因为现在利润可以再投资于公司的设备。这些设备的购买将为日本的制造商带来利润,而日本的制造商将需要雇用更多的工人。我们的汽车制造商现在可以在定价方面变得更具竞争力,因为他们现在有利润率,有一些缓冲来降低销售价格,他们甚至可以尝试通过提供更低的价格来超越德国或美国的同行。

最终,我们的汽车制造商将需要雇用更多的工人,并且由于对工人的需求增加(因为设备和汽车制造商都希望雇用),工资必须增加。

这就开始了经济增长对一个经济体的整体协同影响,而真正发生的只是汇率的变化。

货币价格疲软使出口更具吸引力;对于出口型经济体来说,更便宜的货币可以为经济带来可观的增长。

这是外汇市场的核心:贸易和资本流动。这是一个经常隐藏在众目睽睽之下的驱动因素,因为全球化经济已经看到各国如此一致,以至于很难想象一个主要经济体打喷嚏而另一个经济体却感冒了。